从昨天对海湾地区持久和平的真实期望到今天因美国最新对伊朗的打击而面临的严酷现实,这种期望的剧烈反转清晰地表明,过去几个月这两者之间的相关性是多么强烈。彭博社的一项指标显示,现在两者之间的关系比以往任何时候都更为紧密,尽管正如我之前指出的,美元的反弹已经从几乎纯粹的石油美元走势扩大到同时包含了更高的美联储基准利率预期,因为Warsh的言论比任何人都更具鹰派色彩。

掉期数据表明,美联储未来基准利率的预期现在上升速度和幅度都快于英国央行和欧洲央行,这也解释了为什么尽管石油因和平谈判而暴跌,美元指数(DXY)仍能在周二和周三稳步上涨。更强的美元似乎是市场的默认选择,如果紧张局势升级,油价上涨,以及美元微笑曲线的左侧(美元在地缘政治危机时期作为避险资产而走强)将推动美元走高。

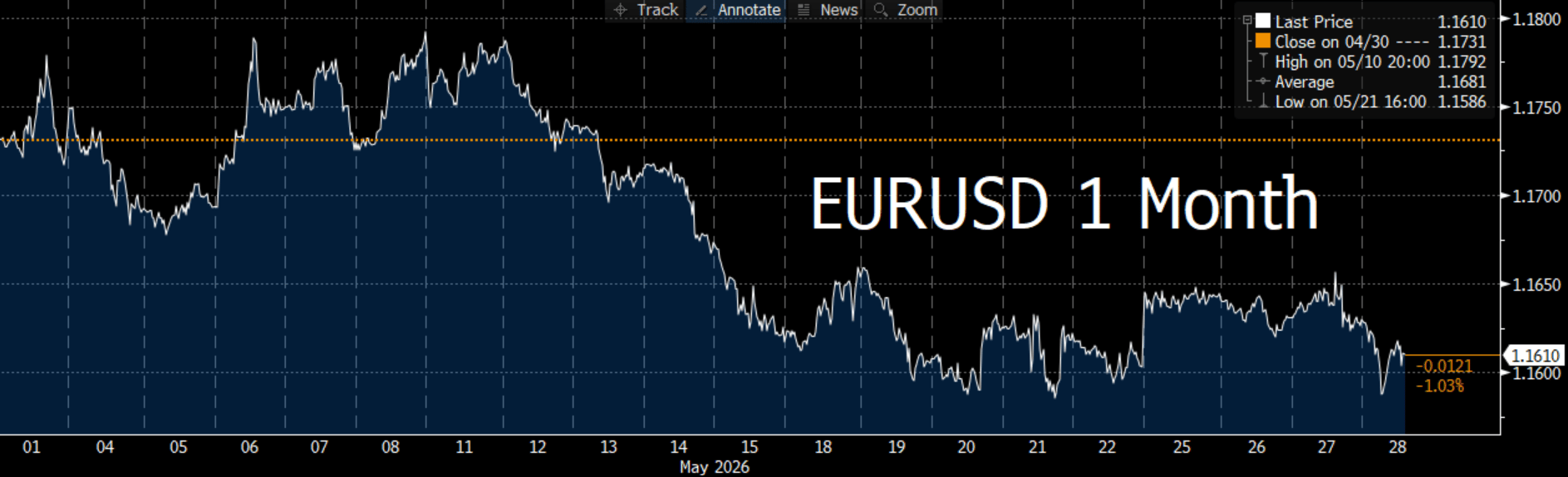

如果紧张局势降温,美元仍将继续攀升,因为交易员们不断提高对Warsh作为鹰派的预期。英镑受到政治风险的影响,而英格兰银行则可能会持谨慎态度,欧元似乎已在短期内达到峰值,并在1.16美元附近经受更多考验。

日元因日本银行最近的举措而得到一定支撑,尽管这类干预的长期有效性历史上相对乏善可陈。

尽管许多人期待这种强烈的和平预期将标志着美元反弹的结束,但每种G-10货币本月似乎都将对美元走弱。事实上,现在越来越难以看出究竟会有什么能够抑制这一趋势,尽管在6月17日的美联储会议上发布的声明若低于预期,可能成为打破这一局面的“银弹”。

然而,考虑到Warsh对前瞻性指引的明显蔑视(可以参考他在参议院听证会上的发言),我们可能仍然处于一个“无论如何美元走强”的市场环境中。