周一的市场反弹可谓经典的缓解反弹,因为市场消化了美国和伊朗之间临时和平协议的前景。据报道,该协议已经由特朗普总统和副总统JD Vance通过电子签名,预计周五的面对面签署将启动为期60天的技术谈判期。

油价下滑,股票市场获得支撑

和平协议的进展无疑是个好消息,也是朝着正确方向的迈进,市场的反应也如预期般偏向风险。从油价来看,布伦特原油和WTI在昨天的交易中均下跌约4%,布伦特原油逼近广泛关注的200日移动平均线,约为每桶80美元。

美国股票市场在各个基准方面结束了上升,科技股(XLK)、消费品(XLY)和工业股(XLI)领涨。SpaceX(SPCX)在第二个交易日再次上涨了20%,收盘时略低于200美元,凸显出市场对前沿技术的强烈需求保持不变。

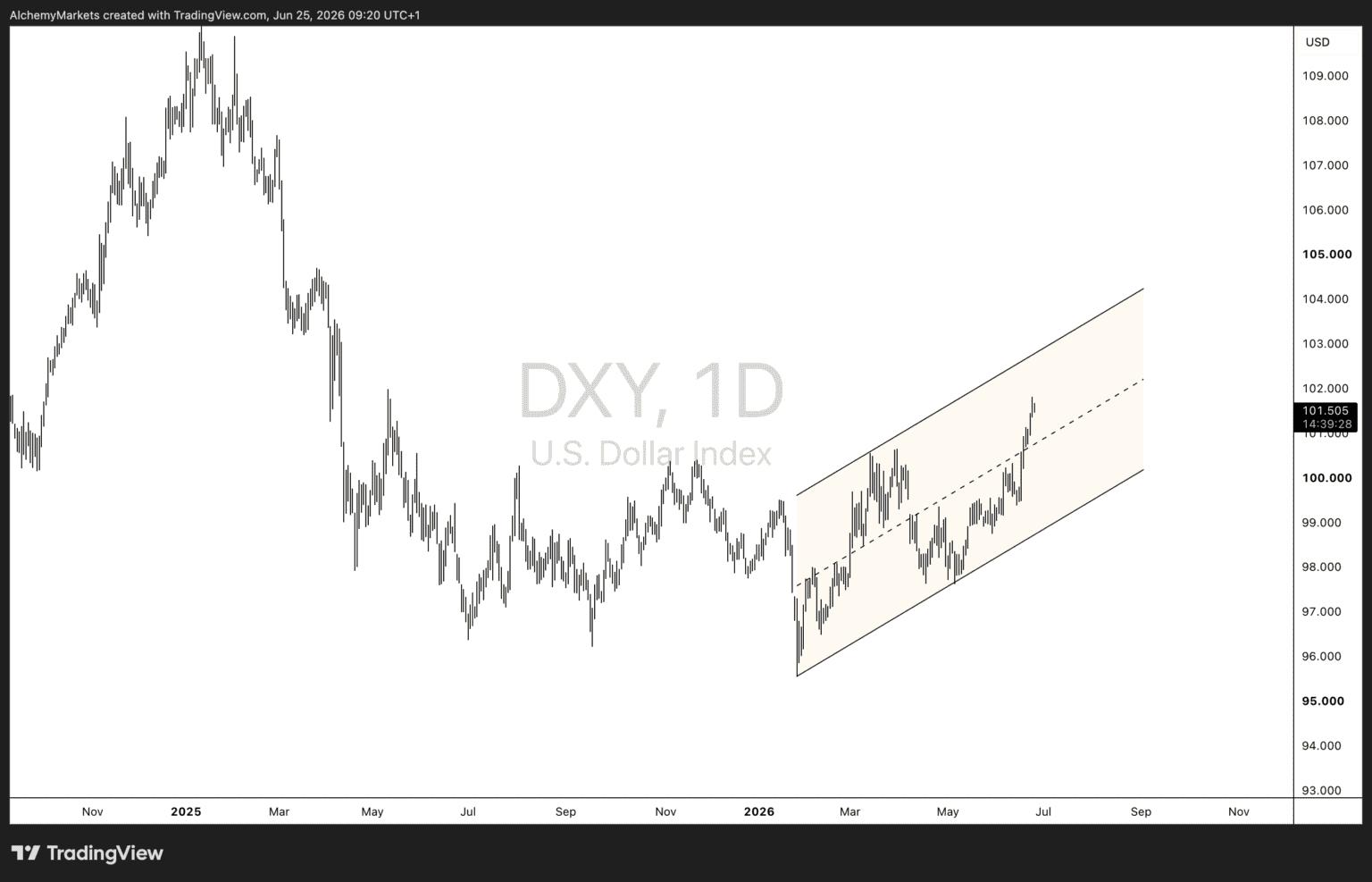

在固定收益领域,由于对美伊协议的许多未解决问题仍然存在高度不确定性,例如德黑兰在霍尔木兹海峡的潜在通行过程和伊朗的浓缩铀库存,美国国债收益率适度上升。同时,在外汇市场上,美元仅微幅下跌,根据美元指数,似乎对中东紧张局势的缓和反应较为平淡,截至今晨写作时,美元处于强势。

日本银行如预期行事 - 日元大致平稳

在一次7比1的投票中,日本银行将政策利率上调25个基点至1%,这是自1995年以来的最高水平,获得经济学家和市场广泛预期。唯一持不同意见的委员安田聪志(Toichiro Asada)认为,中东动荡对产出和就业的下行风险超过了基于通胀的收紧理由。

这一决定对日元的支撑作用不大,日元继续在对美元的汇率上方维持在160日元以上,这是一个备受关注的干预区间。

澳大利亚储备银行在连续三次加息后按下暂停键

澳大利亚储备银行(RBA)在昨夜的会议上一致投票决定将现金利率维持在4.35%不变,这是在连续三次加息之后作出的决定。由于最新报告中GDP增长放缓和失业率上升,这帮助解释了暂停的理由。尽管整体通胀有所放缓,但我觉得目前价格压力依然过高,不能开始放松政策。

这一宣布对澳元造成了适度的下行压力,但实在谈不上有什么明显影响。

关注英国CPI通胀数据

明天,我们将于格林威治标准时间早上6点发布英国5月CPI通胀数据。货币市场的预期显示到年底的定价约为30个基点的加息,考虑到数据,这对我来说显得有些过于乐观。近期GDP增长几乎没有起色,失业率继续上升,突显出就业市场的软化,而通胀仍然接近3%而非2%。

尽管经济学家预计同比总量和核心通胀将分别达到3%(从4月的2.8%上升)和2.7%(从2.5%上升),但如果明天的通胀数据进一步放缓,这可能会扭转一些鹰派的加息定价并使英镑走弱。我需要看到通胀至少保持在现有水平,或者更好的是,低于当前水平。这将扭转一部分英央行的鹰派加息预期,并可能影响周四的货币政策委员会投票。

明天格林威治标准时间下午6点我们还有美联储利率决定。然而,我将在明天的早间简报中包含对此事件的简要说明,以确保其与市场情绪一致。