在2025年的大部分时间里,市场只有一个交易方向:降息。叙述非常清晰。通胀正在向目标回落,劳动力市场正在软化,而联邦储备委员会已经开始放松政策——在年末的最后三次会议中进行了75个基点的降息。交易者对降息的预期进行了定价,头寸反映了这一点。利率敏感型资产也相应地做出了反应。

这一叙述现在已经破裂。

2026年6月10日,劳动统计局报告称,消费者物价指数在5月份同比上涨4.2%——这是自2023年4月以来的最高年度读数,也是头条通胀第三个月连续加速上升。这个数字并不是孤立的。它与5月份的就业报告同时发布,该报告显示新增就业岗位172,000个,失业率保持在4.3%的稳定水平。这两个数据的发布标志着自2月份以来一直在酝酿的重新定价过程圆满结束:市场不再交易降息的时机,而是交易通胀冲击的严重程度、持续时间和分布情况。

通胀来自何处——以及它为何重要

通胀的来源和其水平同样重要。加速并不是广泛的需求压力所致,而是由能源驱动,且其来源具有地缘政治性质。2026年2月美国与伊朗冲突的爆发,导致约20%的全球石油供应受到干扰,有效地关闭了霍尔木兹海峡——国际能源署将这一干扰描述为全球石油市场历史上最大的供应冲击。

这种影响直接传导至美国消费者价格。到5月份,能源成本在12个月内上涨了23.5%,汽油价格大幅攀升,燃油截至4月份的年度涨幅达到了54.3%。到5月中旬,美国平均汽油价格达到了每加仑4.50美元。这种对运输、食品物流和制造原材料成本的传导仍在系统中发挥作用。头条CPI从1月份的2.4%,在3月上升至3.3%,在4月上升至3.8%,到5月达到了4.2%——这一直线上升是由联邦储备无法用利率政策解决的供应冲击驱动的。

这是一个关键的制度性区别。核心CPI(不包括食品和能源)在5月份同比为2.9%,且月度增速实际上从4月份的0.4%放缓至0.2%。核心通胀不是问题。问题在于地缘政治石油冲击的传导机制。美联储无法控制油价,无法通过收紧信贷来降低汽油成本。它能做到的是损害总需求——在这样做的过程中,将供应侧冲击转化为需求破坏事件,从而加重经济成本。

核心CPI在月度上放缓而头条通胀加速不是矛盾——这是纯粹供应冲击的指纹。制度框架将政策相关信号和地缘政治驱动的噪音区分开。美联储的问题不是需求过热,而是它不能在不看起来在适应通胀的情况下进行降息,也不能在不加深由战争驱动的能源压力带来的经济损害的情况下提高利率。

新主席。政策陷阱。一场已经重新定价的市场

凯文·沃尔什于2026年5月22日宣誓就任第17任联邦储备主席——走进自2022年疫情后激增以来最复杂的通胀环境。作为主席的第一次FOMC会议于6月16日至17日召开。利率决定没有悬念:截至6月初的CME FedWatch数据显示,维持3.50%-3.75%的概率约为97%,这是在2025年底最后一次降息之后的第三次连续暂停。

有悬念的是点阵图——每位委员会成员对2026年和2027年利率路径的预测。这是制度信号存在的地方。高盛已将其首次降息的预测推迟至2026年末或2027年初,理由是能源成本的传导使核心通胀在剩余时间内保持在3%左右。在最近一次会议上,FOMC自己显示了四票反对——其中三票的反对不是对维持利率的反对,而是对他们认为在当前通胀轨迹下不再适合的委员会潜在放松偏见的反对。

欧洲中央银行(ECB)增加了复杂性。由于欧洲通胀也受到同一地缘政治冲击的能源传导影响,欧洲央行朝向更紧缩立场的信号进一步增强了沃尔什现在所面临的高利率环境。中央银行的分歧——外汇定位的核心驱动因素——在发达市场中压缩,使2024年和2025年大部分时间所形成的干净方向交易被有效中和。

沃尔什的6月会议并不是关于他个人的偏好,而是关于数据将允许的内容。鹰派点阵图会消除一些头寸中仍然嵌入的降息溢价。鸽派倾斜会在4.2%的通胀水平下构成信誉风险。市场并不在为利率决定定价,而是在为沃尔什对利率路径的沟通定价。

跨资产影响

一场超过美联储目标的通胀冲击,以及一个无法降息且对加息不确定的中央银行,产生了一个特定的跨资产环境。以下是对主要工具的制度性解读。

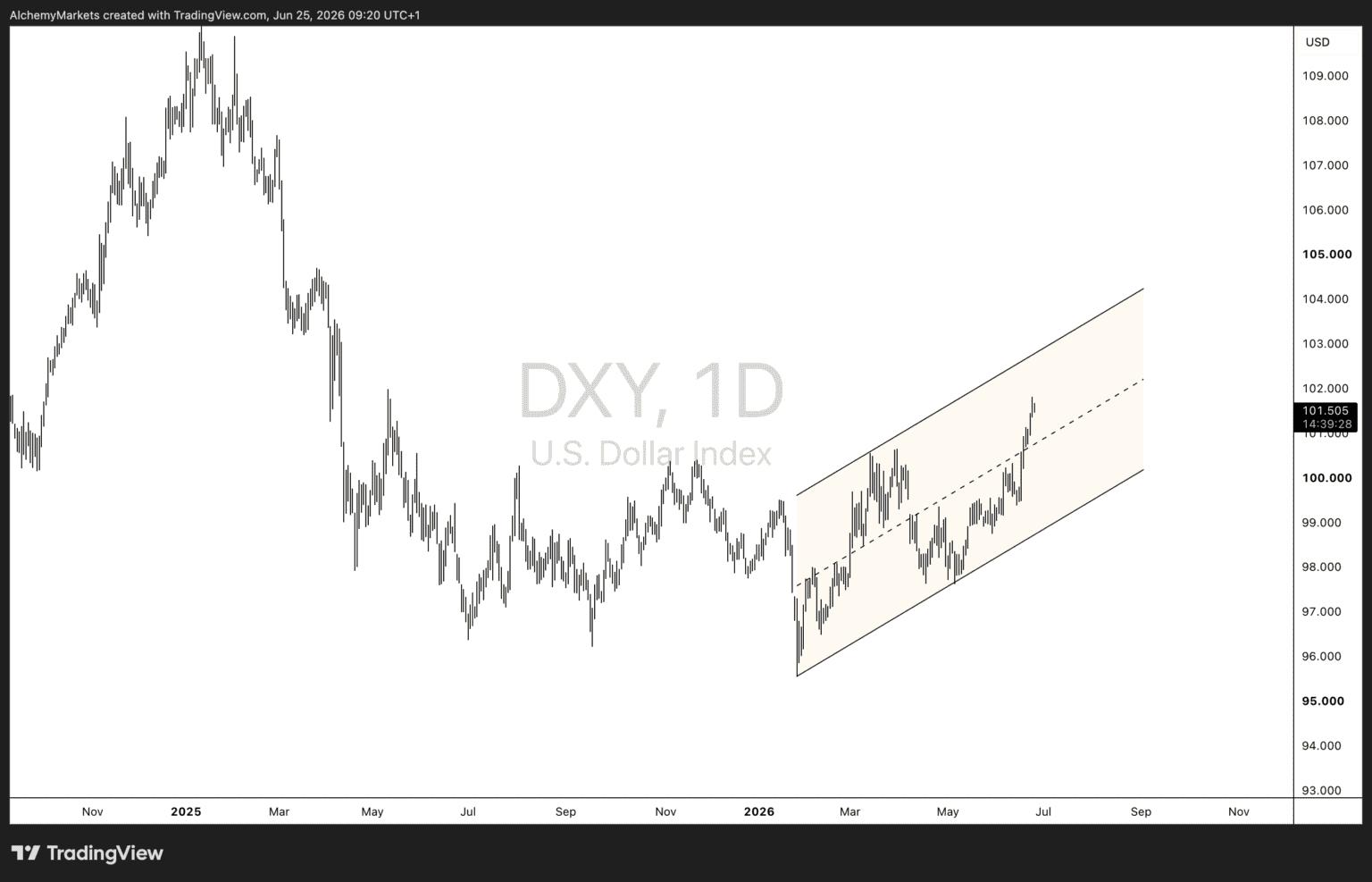

美元:高利率持续,美联储在2026年没有降息,支持美元兑大多数主要货币的收益差。若沃尔什对能源成本造成的增长损害表达关切,需关注软化。

欧元/美元:美联储和欧洲央行面临同样的能源通胀困境。政策的决策收敛压缩了这一货币对的波动范围。推动过去几年之间大幅波动的宏观分歧交易在目前被有效中和。

美元/日元:美日收益差仍然是主要驱动因素。持续维持政策将支撑美元/日元。如果日元贬值变得混乱,日本银行干预的风险大幅上升,超过160的水平。

黄金(XAU/USD):黄金在2026年3月接近5419美元的高点后快速修正,因实际收益率飙升和美元走强。结构性看涨案例——美国债务超过37万亿美元,中央银行连续四年净购买,美元在全球储备中所占份额下降——依然完好。短期阻力:较高的实际利率增加了持有非收益性黄金的机会成本。沃尔什的明确点阵图消除了利率的不确定性,这在历史上一直是黄金的救助催化剂。

美国石油(USOIL):这场通胀冲击的源头资产。布伦特原油的交易中嵌入了显著的地缘政治溢价。停火仍在维持,但霍尔木兹海峡的交通量仍低于战争前水平。中东任何恶化局势将重新开启上行尾部。伊朗停火的稳定性是主要的价格变量,而不是美国库存数据。

纳斯达克100(NAS100):在股票指数中,对实际收益变动最为敏感。如果点阵图巩固了高利率持续的理论,那么长期技术资产将面临多重压缩。由人工智能驱动的生产力叙事仍然是部分抵消因素。

NIFTY 50:印度宏观链直接穿越此模式:美联储维持→DXY上涨→FII流出压力→Nifty下行压力。能源进口成本是印度经常账户的结构性拖累。在对该指数本身形成任何观点之前,需关注美元/印度卢比作为传导信号。

推翻这一理论的因素

机构交易者不会运行开放式的方向性主题。必须明确界定何种情况会改变这一模式。

如果出现以下情况,这一理论将被推翻:伊朗持续停火与霍尔木兹海峡的重大重开相伴,去除地缘政治石油溢价;6月份的CPI(于7月14日发布)在头条上明显低于4.0%,表明5月是峰值而非底部;沃尔什的新闻发布会传达了2026年底真正可信的降息路径,扭转高利率持续的共识;6月或7月的就业数据急剧恶化,使得美联储的双重任务计算重新偏向就业;或者美国GDP年化增长跌破1.5%,将通胀叙事转变为滞涨,完全改变跨资产的操作手法。

交易者应该关注的内容

在这种环境中,最常见的错误是追逐CPI数字本身——反应性地买入美元、卖出黄金或做空股票。这个交易在两周前是有效的。重新定价大致完成。现在机构真正关注的是路径,而不是水平。

6月16-17日的FOMC会议是本月信息量最大的事件。点阵图将揭示是否有任何委员会成员开始定价加息。新闻发布会将告诉市场沃尔什是否在积极管理通胀叙事,还是仍处于评估阶段。

之后,日历转向7月14日——下一次CPI发布。如果6月数据显示头条通胀放缓,而核心保持不变,理论将会减弱。如果能源传导继续加速,高利率持续的模式将深化。7月2日的就业报告将完成全局图景。

原则不变:机构数据定义了偏见;价格确认方向。目前的偏见是高利率持续、受能源驱动的通胀持续,新的美联储主席在自疫情后正常化以来最复杂的宏观环境中进行导航。交易确认,而非预期。