政治溢价蒸发交易

日本银行提供了一道鹰派的开胃菜,但主菜仍然是政治。高田和田村的不同意见,公开呼吁加息,这是一道闪烁的信号:日本银行的决策会议室不再完全听从植田的指挥。现代记忆中,几乎没有两个鹰派投票同一天出现的情况,再加上卖出ETF和J-REITs的谨慎措施,退出的轮廓正在逐渐形成。然而,日元几乎没有反应。这是因为市场听到了植田本人对这些火花浇冷水,重复着熟悉的关于不确定性、关税和“应有关注”的说法。行长在等待,他在等待政治。

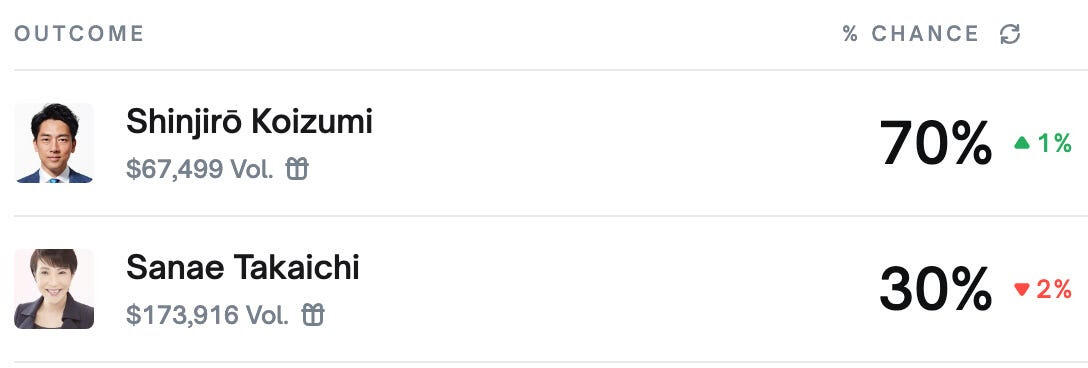

而在日本,政治即将成为中心舞台。10月4日,自民党将决定下一个领导人,竞争已经缩小为小泉进次郎和高市早苗的双马 raced。每位交易员都知道,结果将如同任何通胀数据一样,影响日本银行在10月30日的会议。小泉正在积累势头:一下子,《时事通信》的民调显示他以23.8%微弱领先于高市的21%,而《共同社》虽然将顺序颠倒,但也显示差距很小。更重要的是,在党的成员中,小泉在自民党的忠实支持者中民调表现更强。加上前首相菅义伟的关键背书,他在维新的党内也有影响力,这似乎预示着一个承诺稳定和改革的联盟的形成。博彩市场也看到了这一点:Polymarket给小泉胜选的概率大约是70%。市场不仅听取民调,还会定价概率,而这些概率表明,日元离重振其力量只有一次选举的距离。

与此同时,高市早苗的竞选在财政赠款和可退还信用的梦幻背景中进行,呼应了曾试图通过通胀来拉动日本经济的安倍经济学。这一信息可能在基层产生共鸣,但却动摇了债券市场,令一些对财政压力感到不安的资深立法者紧张。这里有一个至关重要的投票数学关键:第一轮给予基层和立法者的投票权重相等,但第二轮则严重倾斜向立法者,86%的权力掌握在他们手中。如果小泉进入决选,他在国会成员中的优势几乎可以保证他获得胜利。这就是为什么市场并不把他视为一个长远的选择,而是可能的结果。

再加上美联储削减利率和压缩利差的情况,局势更加明确。日本机构的对冲成本突然腾出空间重新回笼美元。这时候,USD/JPY将不再漂浮,而是开始剧烈波动。这个变动不仅仅是关于植田的言辞;更关系到日本银行转变的政治合法性,以及美国短期利率在其中所起的一部分作用。

因此,交易的问题不是“是否”应该出售USD/JPY,而是“在哪里”。市场并不奖励犹豫不决;它奖励那些了解承重支柱虚弱的交易者。目前每一次上涨都感觉不到是钢铁的框架,而更像是脚手架——等待被拆除的临时支撑。

随着小泉的胜算攀升以及美联储逐步采取温和立场,自然的倾向是削弱强势。需要记住的红线是145。这是每个交易台都会圈出的数字。小泉胜利后可能会在一次跳空中打破这个线条——不是缓慢磨损,而是瞬间空白——因为政治风险溢价蒸发,短期利差崩溃。

如果高市早苗意外获胜,是的,汇率可能会在一次糖衣炮弹式的骤升中上涨。但这将是那种火速而迅速消退的变动,因为全球的背景正朝着反对美元维持强势的方向倾斜。在结构上,这个故事并不支持持久的反弹——只是一阵抬高,然后在基本面压力下又被迫回落。

这一周不是在解析植田的形容词或在这里或那里映射基点。而是要意识到,日本的货币正受到领导人选举的制约。市场已经开始定价结果——概率、民调和利差都指向同一方向。交易者不应被突然摆拍所困住。我认为“在货币上做交易是可行的”,但我要补充,如果我们进入148.50到149.50的区域,就将145视为政治和政策最终碰撞的拐点。当10月4日的帷幕拉开时,日元可能会再次找到它的剧本。

正如你所知道的,我一直更喜欢交易事件风险,而不是对货币在一年后将处于何处的水晶球游戏。那种长期的事情简直就是杯具——概率范围变得太宽,信念也变得太薄。我更喜欢在有限的区间内工作,那里的概率和收益是清晰一致的。

关于在这里重仓短线USD/JPY的唯一顾虑是时机。我们在10月3日会有非农就业数据,我的概率工作——得到了我信任的计算模型的支持——显示9月份的非农人数接近于+70,000。这比市场的预测要高,也远高于在上个月疲软数据后许多市场的倾斜点。

但结论并没有太大变化:在发布前应该削弱它。因为即使数据出现意外,设定也预示着在10月6日周一的缺口低开时会施加压力。换句话说,你不需要等待完美的数据——你是在根据概率布局,让事件带动交易。